华泰证券固收究诘开云体育

正文

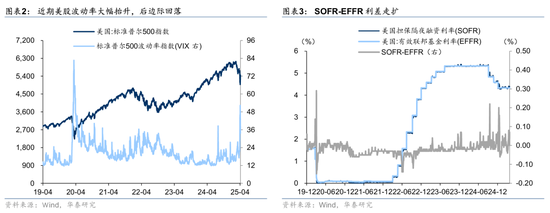

本周初始,好意思债商场由涨转跌,弧线大幅熊陡,10y和30y好意思债利率一度上行至4.5%和5.0%掌握,周内上行50bp掌握以致更多。短端上行幅度较小,2y不及20bp,降息预期变动也较为有限。在好意思债商场大幅治愈的同期,宏不雅经济数据等似乎并莫得发生剧烈变化,其他大类财富也莫得访佛的走势,让投资者心生疑点。

咱们觉得本周主导好意思债商场的主若是投资者举止等要素,而这也恰正是难以发挥注解和规划论盛行的范畴。近日商场比拟热心的影响好意思债波动的潜在要素包括:

①对冲基金基差来往(basis trade)爆仓激发抛售。好意思债基差来往指在好意思国国债商场中,诳骗国债现货价钱与国债期货价钱之间的基差(Basis)进行来往的策略。现在主要体式是对冲基金在国债现货商场握有多头,在国债期货商场握有空头。一般这种操作杠杆条目比拟高,可能有几十倍以致百倍,如果出现好意思债利率短期大幅上行,基差来往在好意思债现货的多头就会爆仓,需要追补保证金,这时候可能需要进一步卖露面寸,临了激发螺旋下落。

②部分机构可能因为流动性压力出售好意思债。比如,2024年6月,日本农林中央金控爆出国外债券投资出现大幅亏空,并流露后续计议出售630亿好意思元关连债券以缓解流动性压力。本年2月,日本农林中央金控证据2024年总亏空达到126.6亿好意思元。

③好意思债潜在“加税”的流露激发番邦投资者浮躁热诚。4月7日白宫经济照应人委员会主席斯蒂芬·米兰在摄取采访时流露,为了已毕全球生意公谈,其他国度不错告成向好意思国财政部交钱,以匡助好意思国提供全球行家居品,流露可能会对好意思债的番邦投资者征收利息税。

④国外央行出售好意思债。

跨财富价钱来看,也能找到若干蛛丝马迹:

①好意思债利率上行的同期好意思元汇率走低,好意思股推崇也欠安,可能是由于部分资金正在逃离好意思元财富。

②如果是国外央行出售好意思债,每每会用于汇率骚扰,近日部分亚洲货币承压,未必是央行卖债的动机之一。

③好意思债大范畴被抛售,背后好像率有一定被迫性要素,咱们觉得部分机构爆仓和央行抛售或一定经由得当这一特征。

关于本轮好意思债利率跳升和后续好意思元流动性担忧,咱们觉得不错从以下五个角度念念考。

第一、能否定准究竟是哪个要素鼓吹好意思债利率上行?短期内不错借助好意思债期栈房位证据基差来往的情况,其他原因可能需要集结新闻报谈等以扶直证据。关于基差来往不错不雅察好意思国商品期货委员会CFTC每周公布的Leveraged fund的空头。天然并非所有空头皆被用于基差来往,也等于空头范畴可能会大于实验基差来往范畴,可是举座方进取和基差来往基本保握一致。如果看到本周Leveraged fund空头头寸大幅下降,不错觉得基差来往爆仓可能是推升好意思债利率的蹙迫原因之一。

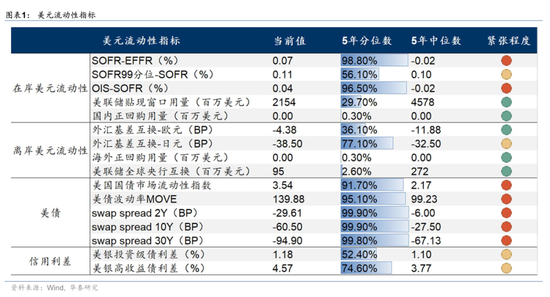

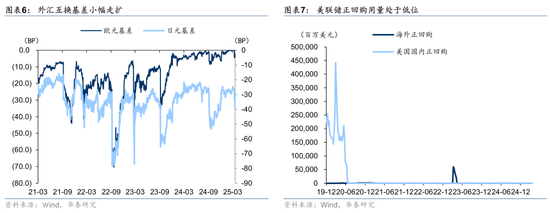

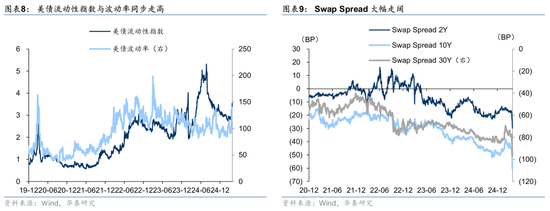

第二、好意思债利率上行是否会激发好意思元流动性危境?流动性危境的骨子是商场中好意思元的可用性(流动性)一忽儿大幅减少,导致假贷资本高潮、融资渠谈受阻,以及金融商场参与者无法实时得回满盈好意思元来得志其来往、债务偿还或平方运营需求。因此咱们主要商量好意思元在岸和离岸流动性决策,并参考利率和信用商场的动态,以判断好意思元流动性面前所处的位置。玄虚来看,咱们觉得面前好意思元流动性如实有一定弱化迹象,不外仍凑划算得上隆重,距离流动性危境的水平仍有十分的距离。

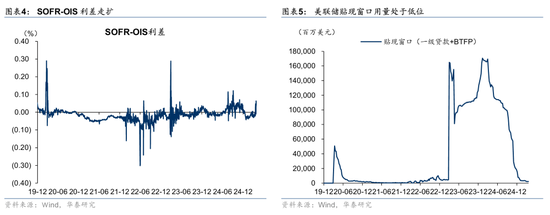

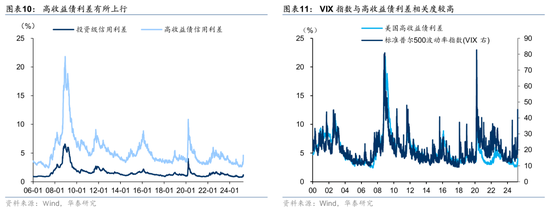

第三、看到什么决策,不错觉得好意思元流动性出现危境?天然现在来看好意思元流动性危境依然小概率事件,可是后续发展有一定概略情趣,需要密切追踪关连决策。如果看到sofr利率大幅抬升、sofr-effr利差显明走阔,同期正回购或贴现窗口等流动性器具用量抬升等情况,就不错初步判定好意思元流动性处于危境边际,好意思债以致好意思股等商场瞻望会有所承压。

第四、怎么应酬流动性危境?解铃还须系铃东谈主,好意思联储瞻望会在第一时刻住手QT并酌情重新开启QE,瞻望好意思元流动性危境会在较短期缓解。参考2019年好意思元流动性危境(钱荒)期间,好意思股和好意思债在1~2个月均还原到危境前水平。但2020年3月由于还受到疫情影响,好意思股治愈更深、时刻更长,而好意思债利率仍在1个月掌握还原。

第五、怎么评估好意思债遥远投资价值?从经济周期来看,好意思国基本面仍然承压,况且在特朗普战术转上前瞻望难有显明好转,对好意思债偏有益。可是后续通胀风险也会制约模式利率下行空间,全球生意→金融方式的重塑可能导致其他国度对好意思债需求下降,遥远概略情趣较大。短期提倡紧盯好意思元流动性,如果未全面恶化,可依托赔率以小仓位进行博弈。

风险指示:关税战术概略情趣较大、好意思国通胀超预期上行、好意思联储货币战术紧缩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 开云体育