炒股就看金麒麟分析师研报,巨擘,专科,实时,全面开云体育,助您挖掘后劲主题契机!

起首:证券之星

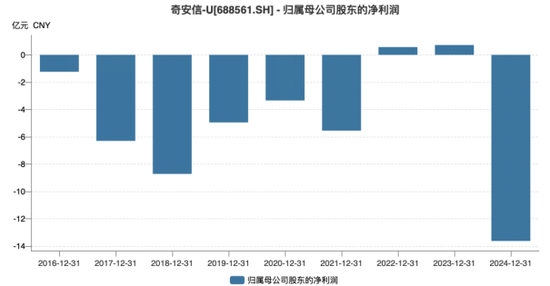

近日,聚集安全龙头奇安信(688561.SH)发布了2024年功绩快报,公司营收不仅出现下滑,更是再度出现亏空。

证券之星谛视到,自2020年上市以来,公司永久处于亏空状态,扣非净利润累计亏空已超越33亿元。进一步接续发现,高研发干预、高营销是公司此前亏空的主因。尽管2024年以来,公司通过用度管控和营销改造试图改善接头现象,但未能救济亏空局面。

不仅如斯,由于公司主要收入起首于大型政企客户,其应收账款高居不下,自己造血情况亦退却乐不雅,接头行为产生的现款流量净额于今未能转正。

01. 应收账款高企,造血智商堪忧

公开良友表露,奇安信专注于聚集空间安全市集,主要向政府、企职业类客户提供新一代企业级聚集安全居品和做事,主要居品为聚集安全居品、聚集安全做事、硬件偏执他。

据2024年功绩快报表露,公司兑现交易总收入43.55亿元,同比下滑32%;归母净亏空13.63亿元,同比由盈转亏;扣非归母净亏空15.96亿元,同比亏空加重。经计较,公司在Q4的营收为16.44亿元,同比下滑40%,已贯串六个季度同比出现下滑,归母净利润为-1.87亿元,同比盈转亏,且贯串四个季度出现亏空。

功绩快报说起,奇安信营收下滑主要与客户预算大齐削减以及公司营销体系改造相干。

从行业层面分析,奇安信收入主要起首于大型政企客户。2024年上半年,企业级客户、政府客户、公检法司分歧占主交易务收入比为80.81%、13.35%、5.84%。

2024年以来,公司客户大齐缩小了聚集安全预算限制,在支拨结构上更偏向于保险聚集安全运营。在这一布景下,客户逐季度放缓了从花式立项到验收的举座经过,在第四季度尤其彰着;同期重叠聚集安全行业第四季度收入占相比高的季节性特征,从而导致公司2024年收入弘扬显耀不足预期。

此外,由于公司政企客户付款周期较长,奇安信应收账款逐年加多,由2020年的18.59亿元增至2023年的62.52亿元,占总钞票的比例由当年的15%增至2023年的38%。死心2024年9月30日,公司的应收账款为62.93亿元,占总钞票的比例已达43%。

由于应收账款的抓续走高,奇安信自己的造血智商并不乐不雅,其接头行为产生的现款流量净额永久为负。2020年至2023年,公司该目标分歧为-6.89亿元、-13.02亿元、-12.61亿元、-7.78亿元。

为了耕作收入质地和回款质地,公司在营销体系进行了一系列的改造。据了解,2024年以来,公司革新机制,推进最短旅途签约,饱读吹中枢客户与公司直签,饱读吹非直签花式长入与总经销商签约。功绩快报表露,2024年公司接头性现款流净额约为-3.4亿元,同比改善约4.4亿元,但该革新一定程度上影响了公司的营收限制。

02. 控费难提净利,扣非累亏超30亿

从盈利智商上分析,上市前,奇安信便永久处于亏空状态,自2020年7月登陆科创板后,公司仅在2022年及2023年保抓盈利。不仅如斯,上市后,公司的扣非净利润一直为负,于今已亏空超33亿元。

奇安信在往年财报说起,公司抓续亏空的主要原因是给与了高研发干预的发展模式。

证券之星谛视到,在2021年往常,公司的研发用度呈逐年增长的趋势,由2017年的5.41亿元增至2021年的17.48亿元,研发用度率保抓在20%以上。

值得眷注的是,与公司研发用度一同走高的还有销售用度和惩处用度,其销售用度由2017年的4.31亿元增至2021年的17.61亿元,于2019年便赶超研发用度;公司的惩处用度也由当年的2.32亿元增至2021年的6.52亿元。三费偏高此前一直是奇安信的财报“痛点”。

自2022年起,公司步骤缩短了对研发用度、惩处用度以及销售用度的干预。2024年三季报表露,公司的研发用度、惩处用度以及销售用度分歧为10.39亿元、3.95亿元、11.75亿元,分歧同比下滑20.47%、16.76%、29.17%。

对比同业来看,以销售用度率为例,奇安信2024年前三季度的销售用度率为43%,高于服气服的41%、启明星辰的33%以及山石网科的38%。

不仅如斯,上述三项用度的缩短未能改造公司在2024年亏空的情况。奇安信在功绩快报中坦言,诚然公司在2024年严格执行了用度管控,三费总金额同比大幅下落约5亿元,但由于收入端出现超预期波动,使得公司三费占营收比例同比有所高涨。同期,由于公司对于政府和部分行业客户短期需求变化的市集知悉和反映不够准确实时,也在一定程度上影响了资源的干预产出效率。

此外,由于公司在2024年的举座毛利率受到行业竞争加重、聚集安全做事收入占比耕作等身分影响,较前年同期有所下落。同期,公司对于一些毛利率较高但回款预期较差的花式,进行了政策性烧毁,以上身分共同导致了公司亏空。

03. 子公司再曝违法,被禁3年

自2024年以来,奇安信子公司奇安信网神信息本领(北京)股份有限公司(以下简称奇安信网神)屡次因存在违法步履被通报。

2025年1月13日,福建迁移发布了一则《对于奇安信网神信息本领(北京)股份有限公司负面步履处理效果的公告》,该公告示意奇安信网神在投标这次聚集安全误差惩处平台采购花式中存在违背端正情况,并书记自公告密布之日起,对其他惩处软件类花式讳饰与奇安信网神合营三年。

良友表露,奇安信网神是奇安信蹙迫的非全资子公司,抓股比例为99.929%,该公司主要提供安全居品,安全惩处和安全做事三伟业务。据了解,奇安信网神当作奇安信旗下的对外商务合营东体,拿下了不少运营商相干聚集安全防备、系统安全因循的花式。

另据2024年半年报表露,奇安信网神兑现营收为16.13亿元,占奇安信讲解注解期内总营收的比重为90%。这次被禁3年,一定程度上也会对其业务发展产生一定的负面影响。

证券之星谛视到,这并非奇安信网神初次被通报。在前年8月27日,中国迁移子公司中移(杭州)信息本领有限公司曾经在公告指出,奇安信网神在参与2024年-2026年和会企业网关安全审计做事采购花式中存在的违法问题,讳饰其参与同类居品(小类:聚集安全软件)合营3年。

此外,在2024年3月21日,华能澜沧江水电股份有限公司公告称,奇安信网神存在较为严重的不良步履,淡薄将其列入黑名单1年。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开云体育